Se disparó fuerte la inflación en abril y asoma la híper

Alejandro A. Tagliavini

Senior Advisor, The Cedar Portfolio. Miembro del Consejo Asesor del Center on Global Prosperity, de Oakland (California). Galardonado con el Premio a la Libertad, otorgado por Fundación Atlas para una Sociedad Libre.

Días atrás, la OCDE advertía que el crecimiento anual del IPC en los países desarrollados se desaceleró significativamente, cayó al 1,7% en marzo desde el 2,3% en febrero, reflejo de la evaporación de la demanda a medida que la represión de los gobiernos detuvo casi por completo la actividad.

El 11 de febrero escribí una nota (¿Por qué el dólar es la divisa con mejores expectativas a nivel global?) dónde decía que la moneda de mejor desempeño era el billete verde -el Dollar Index Spot (DXY:CUR) superaba los 98.84- ya que entonces Los activos estadounidenses se benefician por los buenos datos. Era inimaginable la draconiana represión a la actividad como método de los Estados para combatir el coronavirus.

Hoy, irónicamente, el dólar sigue siendo la estrella a pesar de que los datos son pésimos. Además de que el euro no resulta atractivo, entre otras cosas, porque el Banco Central Europeo ve con buenos ojos las tasas de interés negativas, la incertidumbre global provoca que los inversores busquen activos refugio. Así las cosas, hoy el DXY:CUR supera los 99.50.

Dan Kopf, por nombrar uno entre muchos analistas, dice que la suba del dólar es lo que evidencia el IPC de EE.UU. que disminuyó un -0,8% en abril, la mayor caída desde diciembre de 2008, acumulando en 2020 una baja del -0,2%. Ahora, Kopf aclara que el IPC intenta medir el cambio en el costo de una canasta típica, pero la cuarentena forzada está cambiando drásticamente los hábitos, por caso, no se compran autos ni gasolina ni van a restaurantes, Eso significa que el IPC, no refleja la realidad de la inflación, concluye coincidiendo con todos los analistas.

Entretanto el Indec anuncia con bombos y platillos que la inflación -la suba del IPC en rigor- de abril fue del 1,5%, la más baja en 30 meses, una fuerte caída comparada con la de marzo del 3,3%. De esta manera, la inflación interanual baja al 45,6%.

Pero esto se debe a los cambios en el consumo, a la recesión -los mayoristas pasan precios 40 y 50% superiores que los minoristas no trasladan o porque están cerrados o por la caída en las ventas-, a que los precios regulados bajaron -0,7% y a que las mediciones no se realizan en el campo dada la cuarentena, de haberlo hecho el resultado habría sido diferente: personalmente, algo más de un mes atrás compré huevos en un almacén de barrio y pagué $ 100 la docena, ayer pagué $ 160, ¡60% más en poco más de 30 días!

Y el gobierno y muchos analistas toman esto como un resultado alentador. Pero resulta que la inflación es el exceso de emisión, en tiempo real, sobre la demanda y eso desvaloriza el peso y, por ello, si bien es imposible calcularla con precisión, sin dudas su reflejo más realista es la cotización de una moneda marco en un mercado no distorsionado por intervenciones estatales: el blue.

Claro que en política -cortoplacista, ganar la popularidad hoy a costa del futuro- importa más el IPC, el problema es que la inflación más temprano que tarde se trasladará con fuerza a los precios o, mejor dicho, la depreciación del peso -la inflación- necesariamente se verá reflejada en el poder adquisitivo de los consumidores. Hoy quién viaje por el mundo encontrará que el sueldo promedio en argentina es de apenas ($ 75.000) US$ 600 al valor blue -el umbral de pobreza familiar en España es de US$ 630-, y menos si cambia, por ejemplo, en Montevideo donde el dólar cotiza a unos 165 pesos argentinos.

El blue, desde el 26 de febrero de 2015 ($ 13,26) hasta fines de 2019 ($ 77,90) aumentó 587% mientras la base monetaria creció 427% -y el IPC subió 452%- la diferencia puede atribuirse a una caída en la demanda monetaria. En lo que va del año, el blue sube (hasta $ 124) 70% y la base monetaria 39%, diferencia otra vez atribuible a la caída en la demanda monetaria. En abril, sube (hasta $ 117,80 desde 83,75) 41% y en lo que va de mayo (hasta $ 124) 15%

El BCRA ya emitió para auxiliar al Tesoro -acumulado en lo que va de 2020- $ 731.620 M, es decir, 132% más de lo girado el año pasado, equivalente al 2.4% del PBI versus el 2.5% de todo el 2019.

Fuente: BCRA

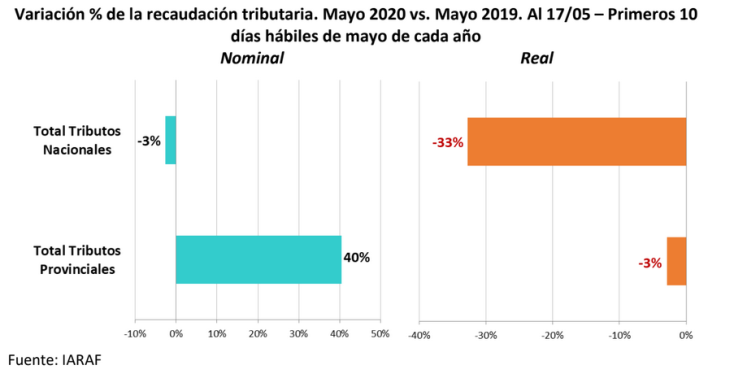

Fuente: BCRAEs decir que la emisión se acelera, entre otras cosas porque la recaudación cae estrepitosamente, -33% i.a. en términos reales, según el IARAF.

Y, consecuentemente, se acelera a una velocidad temeraria la brecha cambiaria entre el dólar oficial y los alternativos llegando el viernes al 103% -aunque luego de momento bajó a 78%- nivel similar al que alcanzó en la hiperinflación del junio 1989, cuando los precios se dispararon 3.079% en un año. También, antes del Rodrigazo -el plan económico implementado en el 1975 que llevó a una fuerte devaluación y a una hiperinflación- la brecha se mantuvo entre 100 y 120% y luego de desatada la crisis tuvo picos de 370%.

En algún momento el precio del blue se trasladará al IPC, aunque el gobierno porfía en que detendrá el aumento de los precios absorbiendo pesos en el futuro. Eso es no comprender que la inflación se da en tiempo real, de modo que absorber moneda más tarde no solo que no sirve, sino que contrae la demanda.

Ya la capacidad del BCRA de sostener el tipo de cambio oficial se complica y veremos qué pasa con las negociaciones por la deuda. Para Delphos Investment, la relación de circulante más depósitos totales (M2) sobre reservas brutas hoy arroja un precio del dólar oficial del orden de los $130.

Últimos 5 Artículos del Autor

16/05 |

Reason Weekend 2024

10/07 |

Freedom Fest - Las Vegas

.: AtlasTV

.: Suscribite!