Mercados, marcados: el keynesianismo llama al oro

Alejandro A. Tagliavini

Senior Advisor, The Cedar Portfolio. Miembro del Consejo Asesor del Center on Global Prosperity, de Oakland (California). Galardonado con el Premio a la Libertad, otorgado por Fundación Atlas para una Sociedad Libre.

Como vengo diciendo además de que hay que desoír a los gurús argentinos como verá si lee la nota hasta el final- , la exagerada emisión por parte de la Fed ha inflacionado a Wall Street, pero la semana pasada ya cerró con descensos por las bajas en los sectores salud, tecnología, e industria. El Dow Jones Industrial cayó 0,76%, el S&P 500 dejaba 0,28%, y el NASDAQ 100 cedía 1,52%. En Europa, 0,6% pierde el Dax, 2% el Cac y el Ibex, y 1,6% el EuroStoxx 50.

La tensión consular con China podría llevar a Wall Street a perder otro 6%, según analistas, y lo mismo para Europa. Y, aunque parezca que las elecciones en EE.UU. están lejos, empiezan a incidir y Joe Biden lleva una ventaja de 9 puntos. Las probabilidades de una hegemonía demócrata en la Casa Blanca, el Senado y los Representantes son del 62%, el 61% y el 85%, respectivamente. Lo que llevaría, inicialmente, a descensos del orden del 7% adicionales, aunque luego se estabilizaría ya que, como muestra el cuadro, Wall Street no teme a los demócratas:

Como señala Michael Kramer, dada la gran liquidez y las bajas tasas los inversores argumentaban que no hay alternativa a las acciones, pero la historia ofrece un relato diferente. Las bajas tasas de interés no producen subas, las ganancias sí.

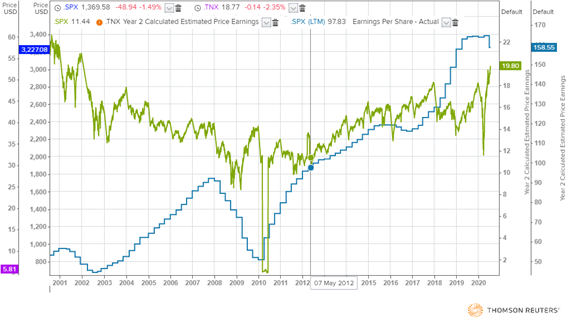

La relación precio-beneficio (PER) a plazo de un año para el S&P 500 ha aumentado recientemente hasta 19,8, su cota más alta desde abril de 2002 cuando dicha relación se contraía tras el estallido de la burbuja dot.com llegando a cerca de sólo 9 en 2009. Después, la Fed recortó las tasas tras la recesión de 2009, y el rendimiento de los bonos del Tesoro a 10 años (TNX) se desplomó y desde entonces la relación precio-beneficio comenzó a expandirse, casi duplicándose hasta 18 de diciembre de 2017.

Como se ve en el pasado la bajada en las tasas no siempre han coincidido con un aumento del PER. Parece ser que la dirección de las tasas de interés puede tener poco si es que algún peso. Y parece que hay otra manera de que el PER suba más allá de un entorno de tasas a la baja.

Lo que parece importar más son las ganancias reales en sí, con un crecimiento de ganancias más alto y rápido que estimule la expansión del PER. La correlación parece ser increíblemente estrecha cuando se mira a simple vista, con este gráfico que muestra la relación precio-beneficio del S&P contra el beneficio acumulado por acción.

Así las cosas, ahora aun con las tasas a la baja, el S&P 500 podría enfrentarse a un fuerte declive dada las caídas en las ganancias.

En cuanto al Nasdaq, parece muy sobrevalorado (su PER es de 33, el doble que hace 18 meses), a pesar de los resultados trimestrales que han sido llamativos, y sus acciones corren el riesgo de tener su peor rendimiento relativo durante la temporada de ganancias en una década, por debajo del S&P 500 en 3 puntos porcentuales.

Esta semana es probable que traiga más noticias cuando Facebook Inc., Apple Inc., Amazon.com Inc. y Alphabet Inc. (Goolge) reporten ganancias. Junto con Microsoft Corp., (el FAAMG) estas compañías representan el 22% del S&P 500.

Las acciones de FAAMG subieron 29% este año, mientras que el resto cae 0,5% para todo el S&P 500. En el mes previo a la temporada de informes, el Nasdaq 100 había vencido al S&P 500 en 10 puntos porcentuales, el mejor desempeño previo a las ganancias desde al menos 2009. Sin el FAAMG, la pérdida del 0,5% del S&P 500 para 2020 sería del 5,4% y, si sus acciones cayeran un 10%, para mantener la estabilidad, las 100 acciones de S&P 500 inferiores tendrían que aumentar en 90% colectivo.

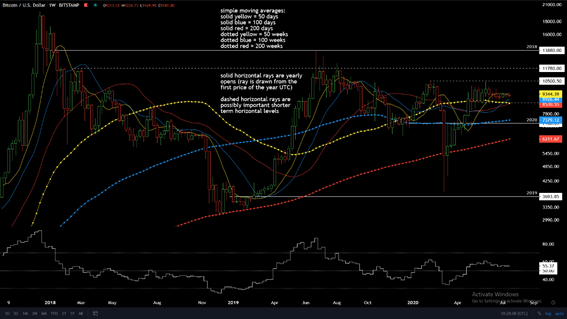

Entre tanto, el Bitcoin está teniendo uno de sus periodos más estables a medio plazo de su historia aunque, dada su proverbial volatilidad, nadie sabe qué puede pasar.

Situación técnica del Bitcoin

En fin, al dinero helicóptero de la Fed, se le suma el reciente plan keynesiano europeo -el mayor plan de inversión estatal en Europa de la historia- insólitamente liderado por la canciller alemana.

Con todo esto, como habíamos anticipado, la vedete es el oro, que ronda los US$ 1899/onza a un paso de superar su precio máximo histórico de 2011, y algunos analistas creen que llegaría hasta los US$ 2.200 a fin de año. A las cuarentenas, el keynesianismo inflacionario, las tasas bajas se suman las restricciones de oferta debido a los confinamientos. Para muchos analistas, el aumento del oro y de otros metales como la plata y el cobre inicia una trayectoria positiva a largo plazo.

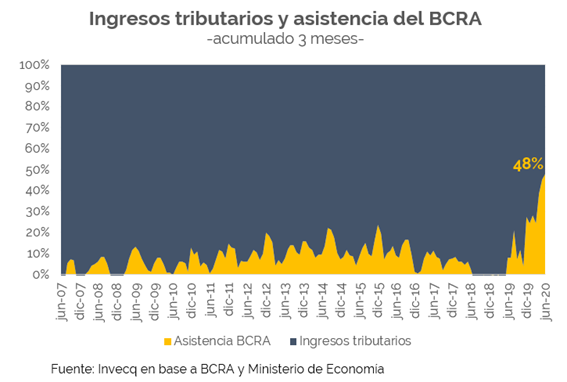

En tanto en Argentina, caen los recursos tributarios y aumenta el gasto público logrando un déficit fiscal primario en el primer semestre del año del 3,3% del PBI, así el desequilibrio fiscal total superará el 8%. En los últimos tres meses el financiamiento del gasto público primario se hizo en un 52% con recursos tributarios y en un 48% con asistencia del BCRA al Tesoro, emisión monetaria.

A la vez, la cuenta corriente no es superavitaria y el stock de dólares del BCRA es magro y en descenso. Estatismo que va camino de empeorar: el plan 60 medidas que prepara el gobierno parece un subsidio para cada problema. Así las cosas, Argentina no tiene solución ni siquiera en el mediano plazo porque, aun suponiendo que gane la centro derecha, lo cierto es que su plan es una especie de macrismo -de hecho, festejó a Macri y aseguró que con la economía crecería- inviable desde que supone cortar gastos sin antes una fuerte desregulación de la economía y el mercado laboral, lo que provocaría una desocupación políticamente explosiva.

Así las cosas, en este país -salvo excepciones y cisnes negros que siempre hay- solo queda irse al blue, ni siquiera son recomendables los Cedears por la inseguridad jurídica y porque el CCL atrasa respecto al blue. Obviamente, los brokers argentinos van a ver las bondades de las inversiones desde aquí.

Para decirlo rápidamente, hay dos tipos de inversores el común, conservador, y el trader -por llamarlo de algún modo- el que sigue al mercado todos los días. Aunque no hay estadísticas al respecto, a la larga un bajo porcentaje de los traders logra ganar más que los conservadores, y muchos pierden más.

Los brokers argentinos dirán que gracias al arreglo por la deuda, arreglo ocioso porque Argentina en el futuro podrá pagar poco y nada- la semana pasada los ADRs saltaron hasta 15,5%, el de Loma Negra, que el S&P Merval trepó 9,1% (en el mes 25,6%, el año 16,6%), y los títulos en dólares el 5%.

Como digo, esto pudo funcionar para los traders la semana pasada, pero quiero ver cómo les va en el mes. Y no funcionó para el conservador. Desde que comenzó el año, mientras que el blue sube 79% y el oro 21% en dólares, el ADR de Loma Negra pierde 29%, el de Galicia cae 24% siendo el de Mercado Libre -gran excepción- el único que subió, 63%. Mientras que los inmuebles caen 4%, en dólares, en lo que va de 2020, el Bonar 2024 avanza 50% en pesos, el CCL 58% y dólar oficial 20%.

Últimos 5 Artículos del Autor

16/05 |

Reason Weekend 2024

10/07 |

Freedom Fest - Las Vegas

.: AtlasTV

.: Suscribite!