De Wall Street inflacionada y el cepo inflacionario

Alejandro A. Tagliavini

Senior Advisor, The Cedar Portfolio. Miembro del Consejo Asesor del Center on Global Prosperity, de Oakland (California). Galardonado con el Premio a la Libertad, otorgado por Fundación Atlas para una Sociedad Libre.

Wall Street termina su tercera semana consecutiva en rojo con sus índices alejándose de sus niveles de máximos históricos. La reunión de la Fed marcó la semana y la falta de nuevas medidas dejó dudas. La negociación de un segundo paquete fiscal en el Congreso, de entre US$ 1,5 y 2,2 B, no han sido suficientes fuegos artificiales para animar la bolsa. El Dow Jones cayó 0,03%, el S&P 500 bajó 0,59% mientras que el Nasdaq 100 dejó 1,36%. En lo que va de 2020, el Nasdaq gana 25,2%; el S&P 500 el 2,78%, y el Dow Jones pierde 3,09%.

En la sesión del viernes destacó Aptiv, fabricante y distribuidor estadounidense de componentes para vehículos, cuyas acciones repuntaron en torno al 7% hasta los US$ 88,9 y así Morgan Stanley ha mejorado su precio objetivo hasta los US$ 150, cuando antes estimaba 63.

Entre las compañías que más subieron esta semana está el auténtico milagro Tesla (NASDAQ:TSLA) que sube 20%, General Electric (16,2%), Zoom (13%), WestRock (12%) y Diamondback Energy (13%). Los futuros del Brent suben 8% respecto de la semana pasada cayendo, en lo que va de año, un 35%. Por su parte, los futuros del WTI en los últimos siete días se revalorizaron casi 10%, lo que deja la caída anual en el 33%. El euro está en la zona de los US$ 1,185 apreciándose un 5% en lo que va de año. El oro acumula una rentabilidad del 25% en 2020.

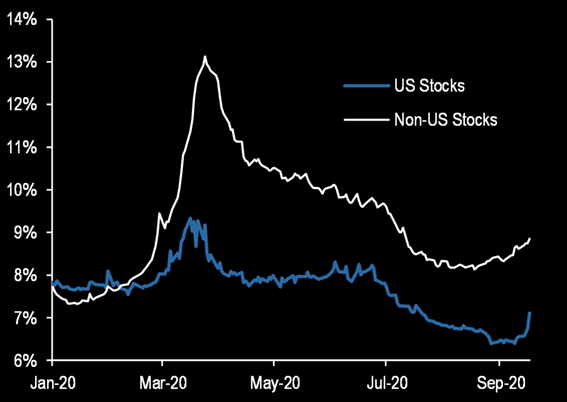

Entre las muchas señales que indican que Wall Street, como hace tiempo vengo diciendo, está muy inflacionada por el dinero helicóptero ahora se suma, como muestra el siguiente gráfico, el reciente aumento de la base corta a nivel de acciones individuales, por primera vez desde marzo, que apunta a la reducción del riesgo por parte de los inversores institucionales de renta variable. Y hay margen para nuevos aumentos en la base corta dado lo bajo que todavía está para las acciones estadounidenses.

Gráfico: Cantidad en préstamo sobre acciones individuales (Excluidos los ETF)

TheMarketEar

En particular, es interesante el análisis técnico sobre que las acciones tecnológicas podrían tener mucho más margen de caída de Michael Kramer aunque, insisto una vez más, le tengo muy poca confianza a las matemáticas aplicadas a la economía desde que difícilmente el comportamiento humano y, por tanto, del mercado pueda ser anticipado por cálculos racionales previos, valga la redundancia.

Por cierto, las tasas de interés a cero han regresado para quedarse durante un tiempo, reafirmó la Fed el miércoles, al menos hasta 2023. Lo que no clarificó fue el futuro del programa de compras de deuda vigente, el conocido como quantitative easing (QE), pese a que el mercado esperaba que pudiera adelantar si las adquisiciones se volcarían más en los bonos a largo plazo.

Así el rendimiento del bono a 10 años tiende a subir -a medida que el precio baja- quedando en alrededor del 0,697%. Aun así, en general, la deuda estadounidense a largo plazo, aquella que vence en al menos una década, aún acumula unas ganancias del 15% en el año frente al 2,8% que se anotan los bonos entre 1 y 3 años.

Y, desde Citi, creen que cualquier novedad en el QE no llegaría hasta final de año. Sus analistas esperan poco en el FOMC [el comité encargado de la política monetaria] de noviembre. En diciembre, la Fed puede desacelerar las compras de MBS [valores respaldados por hipotecas], aumentar las compras del Tesoro o extender su duración promedio. Con lo cual el rendimiento podría bajar a medida que el precio suba.

El cepo inflacionario

En fin, yendo a la Argentina populista, lo cierto es que estamos en un círculo vicioso existencial que no tiene solución, al menos en el mediano plazo. Para ser político hay que ser corto de cerebro, es condición sine qua non. Lo digo seriamente, cuando los escucho me asombra lo primate que son. Es un círculo vicioso, porque necesitan atraer a la mayoría y, para ello, tienen que repetir slogans que la mayoría acepte de manera primaria, en la medida en que digan algo más inteligente, o más elaborado, la masa los entiende menos y pierden seguidores y, si dicen algo extremadamente inteligente, sencillamente desaparecen.

Ahora, el miedo deliberadamente difundido desde el gobierno y amplificado por casi todos los medios que trasmiten como un partido de fútbol los muertos por covid -aunque solo son el 10% de los muertos totales en Argentina y esto creyéndonos que las cifras no están infladas- hacen que la masa sea aún más irracional, con lo cual los políticos se ven forzados a una bola de nieve cada vez más populista (léase, mas Estado en lugar de menos regulaciones y más privatizaciones).

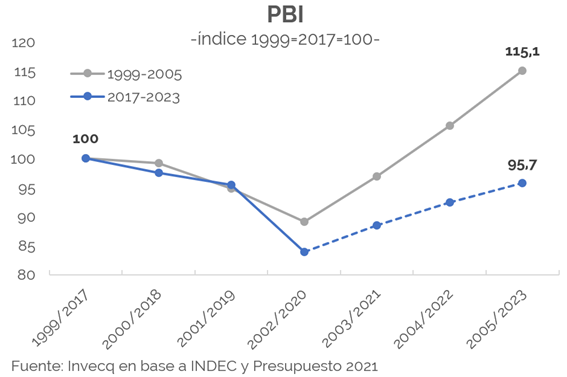

Y esta bola de nieve populista se ve reflejada en el Presupuesto Nacional para el ejercicio 2021. Donde, como señalan desde Invecq, la primera condición es la inclusión social que, por cierto, es la excusa para aumentar los impuestos y la inflación que siempre terminan siendo derivados a los pobres (ya que las empresas aumentan precios, etc) necesarias para hacer demagogia, asistencialismo social que es devolverles a los pobres menos de los que se les quitó.

El gobierno augura que el PBI crecerá 5,5% en 2021, una inflación del 29%, un dólar oficial de 102,4 en diciembre y un déficit presupuestario primario del 4,5% del PBI y total del 6%. Como se ve en este gráfico, aun con las proyecciones oficiales -muy poco creíbles- el nivel de actividad hacia finales del 2023 sería inferior a la del 2017.

Ante tanto populismo rampante, no es creíble que la suba del IPC pueda terminar el año 2021 por debajo del 30% y, sobre todo ahora que se endurece el cepo que, irónicamente, presionará hacia arriba al IPC. Para empezar, se agravan condiciones de financiamiento para empresas, dice Moodys, con el nuevo cepo, es decir, caerá el PBI esto es la demanda de pesos.

La razón porque los dólares no alcanzan es muy obvia, sucede que el BCRA los vende baratos subsidiados y, entonces, aumentan artificialmente la demanda al tiempo que a ese precio nadie quiere venderle al BCRA y -en esto se llevará una sorpresa el gobierno- la oferta seguirá cayendo por mucho que obligue porque siempre algunos encuentran la manera de zafar.

Por qué el gobierno insiste en mantenerlo barato, desde el punto de vista ideológico porque le teme al IPC y cree que eso es inflación -cuando es al revés: el peso se deprecia con la inflación, la exagerada oferta- pero el motivo funcional es una cuestión de poder. Los dólares son la moneda real no el peso, y el gobierno quiere mantenerlo controlado por una cuestión de poder.

Este gráfico, que lo tomé de Nicolás Cachanosky, es muy didáctico:

Allí se ve cómo, ante el precio subsidiado del BCRA, los dólares son potencialmente muy demandados y muy poco ofrecidos, perdiendo reservas. Pero, como no toda esa demanda potencial se puede realizar dado el cepo, la demanda insatisfecha -que crece a medida que se endurece el cepo- se vuelca al blue provocando una suba de su precio a ese nivel de demanda, así aumenta la brecha entre el oficial y los paralelos, se pierden más reservas y se encarece los precios relacionados perjudicando a los más pobres.

Últimos 5 Artículos del Autor

16/05 |

Reason Weekend 2024

10/07 |

Freedom Fest - Las Vegas

.: AtlasTV

.: Suscribite!